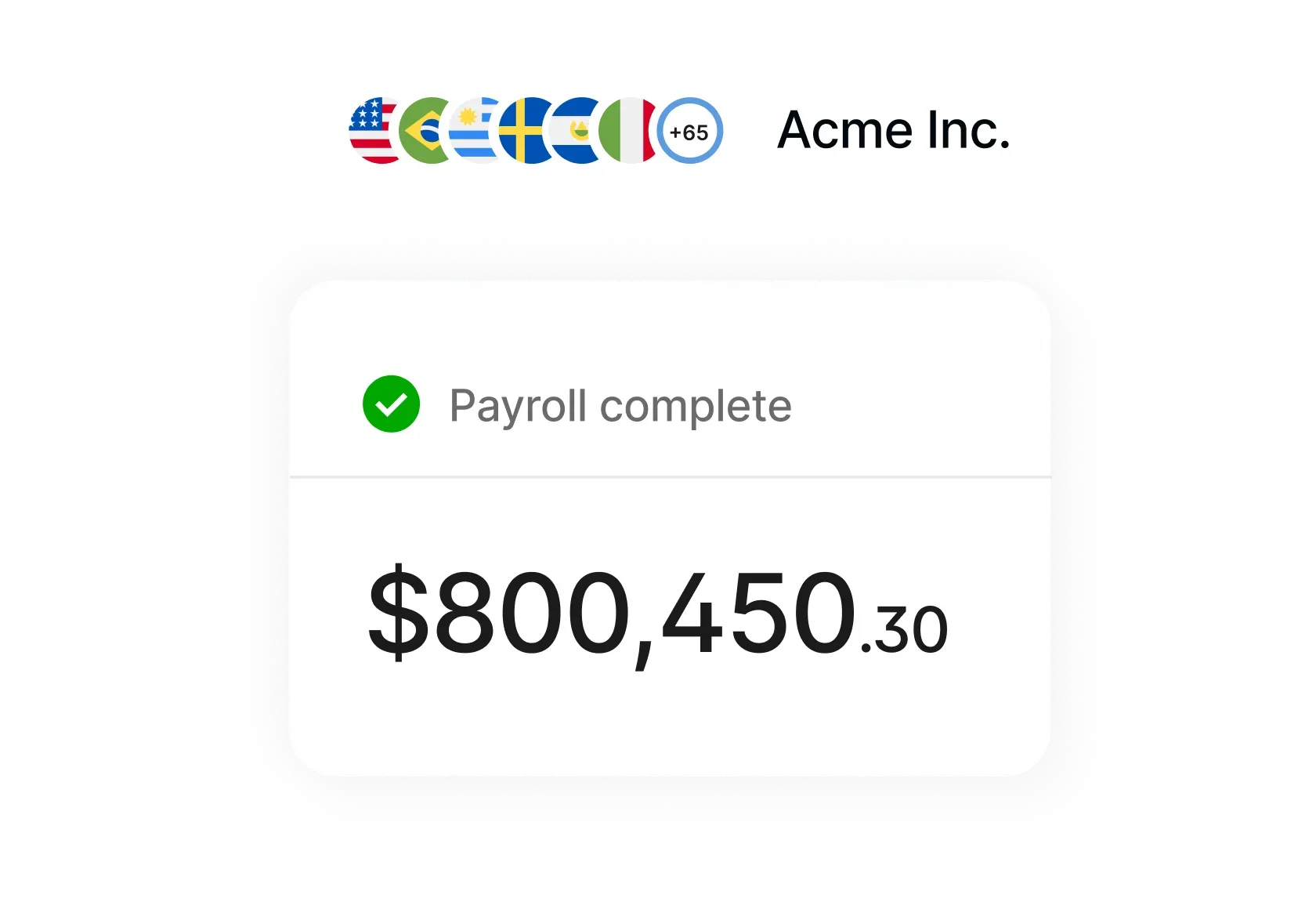

コンプライアンスに準拠した給与計算を一元化するために、暗号通貨を含む 150 以上の通貨がサポートされています。

誰でもどこでも雇い、管理し、報酬を支払い、装備できます 。

給与、人事、IT、移民に関するあらゆる労働者タイプに対応しています。信頼できるパートナーから、すべて一つのプラットフォームで。

“当社は Deel と提携し、シームレスな顧客体験を提供しながら、従業員数の増加に合わせて顧客が同期を維持できるように支援しています。」

— デイブ・プリート、パートナーシップ部門責任者、ランプ

“Deelは、どこでも優秀な人材を採用し支援することを可能にします。」

— マティ・スタニシェフスキ、CEO、イレブンラボ

“Deel はゲームチェンジャーです。」

— シヴ・ヴェルマ、財務担当シニアバイスプレジデント

480+時間

IT管理費用を毎月節約

100%

コンプライアンスによるオフボーディング+IT資産回収

スタートアップ企業から大企業まで40,000社以上の企業から信頼されています

ディールスピード

より短時間でより多くのことを成し遂げる

今日

給与国と所有者を設立する

数時間後

給与ルール、承認、カットオフの設定

明日

みんな期限通りに給料が支払われます

今日

給与国と所有者を設立する

数時間後

給与ルール、承認、カットオフの設定

明日

みんな期限通りに給料が支払われます

お客様の声

お客様のレビュー

顧客がDeelで体験した際の洞察を知りましょう。

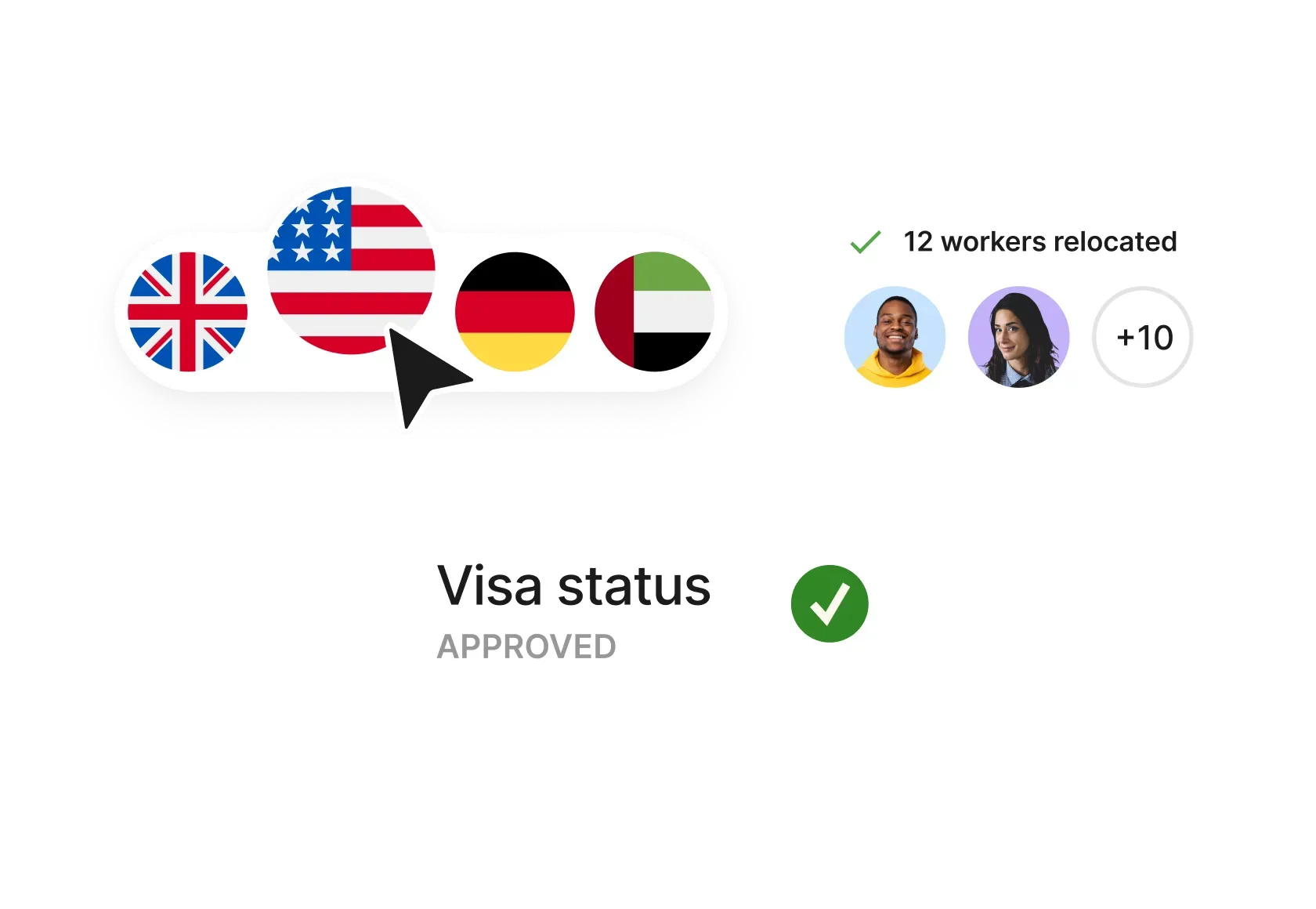

RevolutチームがDeelを通じて150+人の従業員を採用し、10+人の異動を行った様子をご覧ください。

Deelをプラットフォームに組み込むことで、Cocorocoはすべての採用、契約、支払いを単一の完全なブランド体験で自動化しました。ディールがどのようにしてココロコの理想的なプロダクトパートナーになったのか、さらに詳しくご覧ください。

Cal.com Deelと共に競争の激しいグローバル市場で勝利を収めています。手送金から国境のない企業を一つのプラットフォームで運営することまで、Cal.com がDeelを使ってグローバルチームを採用し、支払い、支援している様子をご覧ください。国境に縛られることなく。

保険ブローカー向けの会話型 AI プラットフォームである Strada は、Deel を使用して、成長を続けるチームの米国の給与計算、グローバルな採用、コンプライアンスを簡単に管理しています。

Deel を利用することで、Sardine は世界中で最高の人材をシームレスに雇用することができ、競争力のある市場に沿った給与を確保しながら、資本支出を最適化できます。

成長を続ける口コミマーケティングプラットフォームである Superfiliate は、Rippling に対する不満から Deel に目を向けました。

Bowmansは、パンアフリカを代表する法律事務所であり、6つの管轄区域と40万平方マイル以上をカバーする複雑で多国にわたる環境で給与業務を統合するためにDeel Local Payrollを採用しました。

From wiring payments by hand to running a borderless company on one platform, see how DICE uses Deel to hire, pay, and support a global team without the admin overhead.

Deelを利用すると、世界中の優秀な人材を貴社の戦力として活用できます

150+

国

40,000+

お客様

$20B+

コンプライアンスに準拠して処理されたグローバル給与計算

90歳以上

エンタープライズ向けNPS

優れたグローバル給与計算

4.8/5 以下に基づく 5,645+ レビュー